【最新版】現金.預貯金で相続税対策!専門家が解説する計算方法と節税のコツ

現金.預貯金での相続における計算方法から制度を活用した節税対策まで専門家が詳しく解説しています。タンス預金から申告期限の注意点まで含めた完全ガイドです。

現金.預貯金で相続するとき、以下のような疑問をお持ちの方が多いのではないでしょうか。

- ・現金.預貯金で相続するためには何が必要?

- ・不動産とどちらがお得なのか?

- ・相続税の計算方法がわからない

- ・節税する方法はあるのか

相続税の手続きは思った以上に手間がかかる上に、納税期間が10ヶ月と決して長くありません。また、正しく納税できないことから、相続税が高くなった、必要な納税額に足りず追徴課税を納税したといったケースもあります。

そこで、専門家が相続税の計算方法や節税のコツについて詳しく解説していきます。本記事を通して、現金.預貯金での相続に関する悩みを解消していただけたら幸いです。

現金.預貯金を相続する特徴

現金.預貯金で相続をする場合は、「不動産や他の財産と違いスムーズに分けられるから問題ない」と思いがちです。しかし、現金.預貯金は遺言書がない限り、相続人全員が納得したうえで分割金額や方法などを決める必要がありトラブルになるケースも少なくありません。

一方で分配や管理がスムーズで、納税資金としても使えるといったメリットも存在します。現金.預貯金での相続をスムーズにするために、特徴を正しく把握しましょう。

相続後は共有財産になる

相続した現金.預貯金は、相続が発生した段階では非相続者の遺産の一部と捉えられます。そのため、遺言書がない場合、分配について明確に書かれていない場合は複数の相続人による共有財産となります。

現金.預貯金も株式や不動産などの遺産と同じように相続人全員合意の下で分割することが必要です。しかし、協議がうまく行かない場合は遺産分割をめぐるトラブルが発生する可能性があるため、専門家に相談するとよいでしょう。

現金.預貯金を相続するメリットを把握する

現金.預貯金を相続する場合次のメリットが挙げられます。

- ・遺産分割しやすい

- ・相続税の納税資金として使いやすい

- ・管理が比較的容易である

現金.預貯金は不動産のように物理的に分割が困難であったり、評価額の算出が容易でなかったりするわけではなく容易に遺産分割できます。相続人が複数人いる場合でも正確に分配できる点が特徴です。

また、相続財産として現金.預貯金を受け取っていれば納税をしやすいのもメリットの1つです。さらに、不動産のように名義変更や固定資産税、維持管理費などが不要であることから管理をしやすい点も挙げられるでしょう。

現金.預貯金にかかる相続税の計算方法

現金.預貯金での相続にかかる相続税を正確に把握するためには、計算方法を理解することが大切です。基礎控除の適用や他の財産との合算、特例が適用される可能性があるなど考慮すべき要素は少なくありません。また、累進課税制度の採用から課税遺産総額によって税率が大きく変動する点にも注意が必要です。

現金.預貯金での相続にかかる相続税を正確に把握するためには、計算方法を理解することが大切です。基礎控除の適用や他の財産との合算、特例が適用される可能性があるなど考慮すべき要素は少なくありません。また、累進課税制度の採用から課税遺産総額によって税率が大きく変動する点にも注意が必要です。

基礎控除の計算方法

現金.預貯金での相続は基礎控除を超える額が課税対象となります。相続税の基礎控除額は以下の方法で計算します。

「3,000万円+600万円×法定相続人の数」

例えば、法定相続人が2名であれば「3,000万円+600万円×2人」で基礎控除額は4,200万円です。法定相続人には、養子縁組や相続を放棄した人数も考慮されるため正確な人数を把握していなければなりません。

そのため、相続税を計算するためには家族構成における基礎控除額を正しく把握することが重要になります。

相続税の計算方法

相続税の計算をする場合は基礎控除額を超えた課税対象額に対して、累進税率を適用して算出されます。課税対象額が1,000万円以下の場合は税率は10%ですが、6億円超になった場合は税率は55%と高くなるので注意が必要です。

相続税は適用される控除や特例によって異なるなど複雑になっています。例えば、小規模宅地の特例や配偶者控除などを利用すると税負担を軽減出来る場合があります。適切な節税対策をする場合は専門家に依頼して適切な対策をすることがおすすめです。

現金.預貯金で土地を購入した場合の計算方法

相続税を少しでも節税するために、現金.預貯金で購入した土地を相続財産とするケースがあります。現金.預貯金は額面通りですが不動産は路線価や固定資産税評価額で評価されるため、時価より低くなることが多い特徴を活かして節税をするのが目的です。

土地の相続税は路線価方式か、倍率方式のいずれかで評価されることが一般的です。

| 路線価方式 | 路線価(千円/㎡)× 面積(㎡) |

| 倍率方式 | 固定資産税評価額 × 評価倍率 |

路線価は、毎年7月に国税庁から発表されるので新しい情報を確認しましょう。路線価が記載されていない地域は倍率方式で計算します。

土地を相続する場合、評価額が低ければ低いほど相続税を抑えられます。そのため、土地の評価を減額することが出来れば相続税を節税することが可能となります。不動産の状況によっても評価額は異なるため、不明な点は専門家に相談することをおすすめします。

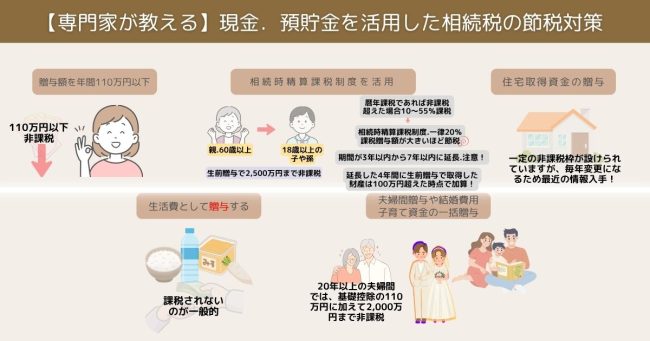

【専門家が教える】現金.預貯金を活用した相続税の節税対策

現金.預貯金での相続は、不動産や株などと異なり評価額を直接的に抑えることが難しいため、生前贈与や特定の制度を活用することが節税するためのポイントとなります。家族構成やライフプランに合わせて最適な方法を選ぶと、節税効果を高められる可能性があるでしょう。

現金.預貯金での相続は、不動産や株などと異なり評価額を直接的に抑えることが難しいため、生前贈与や特定の制度を活用することが節税するためのポイントとなります。家族構成やライフプランに合わせて最適な方法を選ぶと、節税効果を高められる可能性があるでしょう。

贈与額を年間110万以下に抑える

生前贈与において年間110万円以下であれば非課税となることから、計画的に現金.預貯金を贈与することで節税対策が可能です。しかし、毎年一律の金額を長期間に渡って継続すると定期贈与とみなされて課税対象となる可能性があるため注意しましょう。

参考:国税庁

課税対象とみなされないようにするために、毎年異なる時期や金額で贈与をするほか、贈与契約書の作成も効果的です。贈与を受ける側は銀行口座に振り込んでもらうなど記録を残すことも大切です。

生活費として贈与する

相続対策の1つの方法として、生活費として支援する方法があります。税務上では親族に対して生活費の支援をする場合は原則として課税されないことが一般的です。そのため、高額な相続財産を現金.預貯金で残すのではなく、配偶者や子どもへの生活費としてその都度支援することで相続税の負担を減らすことが可能です。

参考:国税庁

たとえば、教育費や医療費として支援する場合は税務署から贈与税の対象外と判断されることが多い傾向にあります。つまり、日常生活で必要な範囲とみなされると課税対象でなくなる可能性が高まるでしょう。もし、不安な点がある場合は専門家にご相談ください。

相続時精算課税制度を活用する

相続時精算課税制度を適用することで、60歳以上の親から18歳以上の子どもや孫に対して生前贈与をした場合2,500万円まで非課税対象となります。相続時精算課税制度を活用する最大のメリットは、生前のうちにまとまった金額を贈与出来る点です。例えば、子どもや孫が住宅を購入する場合に、資金援助をしやすくなるでしょう。

また、暦年課税であれば非課税を超えた場合は10〜55%課税されますが、相続時精算課税制度を適用した場合は2500万円を超えた金額に対して一律20%で贈与することができます。暦年課税によって財産を取得した場合、相続財産に加算される期間はこれまで3年以内だったのですが7年以内に延長されたので注意が必要です。ただし、延長した4年間に生前贈与によって取得した財産については総額100万円を超えた時点で加算されます。

参考:国税庁

夫婦間贈与や結婚費用・子育て資金の一括贈与の特例を活用する

税法には、夫婦間の贈与をする場合を対象として特例があります。20年以上の婚姻期間がある夫婦間で自宅用の不動産、または居住用不動産を購入するための資金を贈与した場合に基礎控除の110万円に加えて2,000万円までの贈与は課税対象にはなりません。

参考:国税庁

また、結婚費用や子育て資金についても一括贈与制度を活用することで一定の金額を非課税で贈与できます。それぞれの制度は特定の条件を満たしている必要があるため、制度の活用を検討する場合は専門家に相談するとよいでしょう。

参考:国税庁

住宅取得資金の贈与の特例を活用する

住宅取得資金の贈与には、一部特例があります。父母や祖父母から、子どもや孫に対して住宅購入を目的とした資金を贈与する場合においては、一定の非課税枠が設けられています。

しかし、非課税枠や適用する条件は毎年変更になるため、最近の情報を入手しましょう。住居の購入を検討している場合、住宅取得資金を適切に活用することで相続税の負担を減らせる場合があります。

2024年に国税庁が発表した内容では、次のように贈与を受けた人ごとに非課税限度額が設定されています。

| 省エネ等住宅の場合 | 1,000万円 |

| それ以外の住宅の場合 | 500万円まで |

参考:国税庁

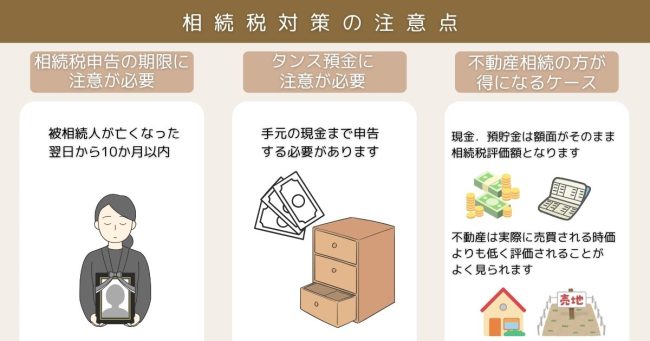

相続税対策の注意点

相続税対策は誤った認識で対策を進めると、かえって負担が大きくなる可能性があるため注意が必要です。現金.預貯金での相続税対策において特に注意すべきなのは次の3点です。

相続税対策は誤った認識で対策を進めると、かえって負担が大きくなる可能性があるため注意が必要です。現金.預貯金での相続税対策において特に注意すべきなのは次の3点です。

- ・タンス預金に注意が必要

- ・不動産相続の方が得になるケース

相続税申告の期限に注意が必要

相続税は法律で、被相続人が亡くなった翌日から10か月以内と申告期限が決まっています。定められた期間内に申告と納税を終わらせないと、延滞税や加算税が加算される可能性があるので注意が必要です。

参考:国税庁

特に、預貯金や不動産などさまざまな資産がある場合、財産評価や必要書類の準備に時間がかかるため早めに対応するようにしましょう。また、相続人同士で相続額についてもめた場合は、思った以上に長引く可能性もあります。

申告にあたっては、基礎控除や各種特例などを把握したうえで適正な税額の算出が必要です。そのため、申告までに時間がかかることを考慮し早めに相続財産の把握と遺産分割協議に着手することをおすすめします。

タンス預金に注意が必要

相続するにあたってタンス預金が問題視される場合があります。タンス預金とは、銀行をはじめとした金融機関に預けてないで現金を保有している状態のことです。相続税は銀行預金や有価証券といった金融機関に記録して残る財産以外に、手元の現金まで申告する必要があります。

もし、税務調査で申告漏れが発覚した場合は追徴課税の対象となるケースがあるので注意しましょう。さらに、状況によっては重加算税が課せられる可能性もあります。税務調査は厳しく実施されるため、タンス預金を含めて現金はすべて正直に申告するようにしてください。

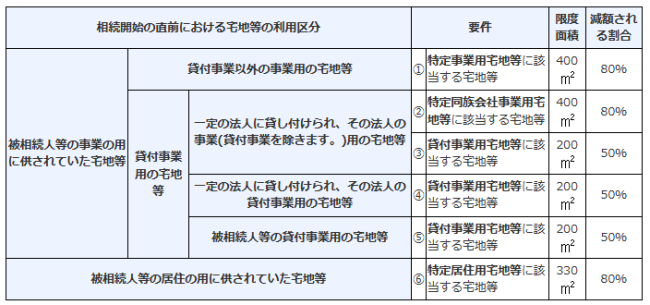

不動産相続の方が得になるケース

不動産を相続する方が現金.預貯金を相続するよりも相続税の負担を抑えられる場合があります。現金.預貯金は額面がそのまま相続税評価額となりますが、不動産は実際に売買される時価よりも低く評価されることがよく見られます。路線価や固定資産税評価額などを基準として評価することから、実際の70〜80%になるケースが一般的です。

また、不動産相続をする場合は小規模宅地等の特例とよばれる制度があります。被相続人が居住していた、もしくは事業を展開していた宅地が対象の場合、一定の要件を満たすことで、評価額を最大で80%減額することが可能です。

例えば、被相続人が330㎡までの敷地がある自宅に住んでいた場合、評価額を80%減額できます。土地の評価額が1億の場合は2,000万円として評価されるため、大幅な相続税の節税につながります。

出典:国税庁

しかし、不動産を購入する時に登記費用や不動産取得税などがかかります。さらに、相続登記の費用や維持費、固定資産税などが必要で、結果的に節税効果が得られない場合もあるので、納税資金にも注意しつつ検討が必要です。

現金.預貯金で不動産を購入する場合において、不明な点は専門家に相談することをおすすめします。

現金.預貯金にかかる相続税には注意が必要になる

現金.預貯金の相続は流動性の高さがメリットである一方で、一般的に相続税の対象となるため適切な対策が必要です。生前贈与や不動産への資産組み換えなど相続税の節税をする方法が存在しますが、それぞれ適用条件が異なるため誤った対応をすると節税対象にならない可能性があります。

そこで、相続税の申告や節税対策をする場合は、専門家に相談をするとよいでしょう。森川司法書士事務所では税理士事務所と共同して、アドバイスの提供や手続きの代行をさせていただきます。現金.預貯金にかかる相続税について不安のある方は、ぜひお気軽にご相談ください。

解決事例の最新記事

- 相続時の不動産の評価方法、相続税評価額を下げる方法について徹底解説

- 平成27年(2015年)改正の相続税・贈与税改正のポイント

- 相続に関わる手続きについて徹底解析|不動産・預貯金・株式の名義変更や、生命保険金・遺族年金の請求について

- 相続の基本と制度をわかりやすく徹底解説!後悔しないための知っておくべきこと

- 【相続事例・相模原市】解決事例>現金がないが自宅を維持するために土地を分筆し売却

- 【相続事例・相模原市】解決事例>こどものいなかった叔母が亡くなり、代襲相続することになった

- 【相続事例・町田市】解決事例>父と共同で建物を建築中に父が亡くなった

- 【相続事例・相模原市】解決事例>仕事が忙しく手続きの時間を確保できない

- 【相続事例・町田市】解決事例>子どもがいないので遺言書で残された配偶者を守りたい

- 【相続事例・相模原市】解決事例>二世帯住宅を売らずに相続問題を解決したい

- 【相続事例・町田市】解決事例>相続人が複数いるため、財産を換価分割して相続したい

- 【相続事例・相模原市】解決事例>親の本籍地がわからず相続放棄の手続きが進まない

- 【相続事例・町田市】解決事例>相続財産が多く複雑な手続きに高齢な相続人が困難している場合

- 【相続事例・相模原市】争族を回避するため、専門家に事務サポートを依頼

- 【相続事例・町田市】解決事例>一次相続を放置している間に二次相続が発生し相続人が不明

- 【相続事例・相模原市】解決事例>住宅ローン抵当権が残った不動産を相続登記したい

- 【相続事例・町田市】解決事例>子供が未成年のため、母が全て相続したい場合

- 【相続事例・相模原市】解決事例>二次相続をしようにも、放置しすぎて役所に対応してもらえない場合

- 【相続事例・町田市】解決事例>妻に全財産を相続させたいという遺言書があった場合

- 【相続事例・相模原市】解決事例>疎遠となっていた母親の遺産を受け取りたくない

- 【相続事例・町田市】解決事例>財産を全て残された夫婦の一方とする自筆証書遺言書を確認してほしい

- 【相続事例・相模原市】解決事例>放置したままの相続手続きを代行してほしい

- 【相続事例・町田市】解決事例> 年の離れた後妻のために生前対策しておきたい

- 【相続事例・相模原市】解決事例> 遺産分割協議がまとまらないので仲介してほしい

- 【相続事例・相模原市】解決事例> 老後の不安を生前対策で住み替えることで解消

- 【相続事例・相模原市】解決事例>子供が遠方に住んでいて相続手続きに協力してもらえない場合

- 【相続事例・町田市】解決事例>未登記のままの自宅の建物が相続の対象になった場合

- 【相続事例・相模原市】解決事例>亡くなっていた弟の不正受給を役所からの督促で知った場合

- 【相続事例・相模原市】解決事例>遺言書を作って相続人ではない甥に相続させたい場合

- 【相続事例・町田市】解決事例>相続人の中にアメリカ在住者がいる場合

- 【相続事例・町田市】解決事例>認知症の母と相続手続きを進めたい場合

- 【相続事例・相模原市】手間をかけずに土地等を売却して現金化したい

- 【相続事例・相模原市】相続人ではないが甥にすべて譲りたい場合

- 【相続事例・相模原市】子なし世帯で相続人が多く高齢の妻には手続きが困難な場合

- 【相続事例・町田市】数々の銀行口座の管理が必要な複雑な相続手続きの場合

- 【相続事例・町田市】故人名義のままだった不動産を売却したい

- 【相続事例・相模原市】長期間放置されていた相続問題を解決

- 【相続事例・相模原市】余命宣告を受けた子が親のためにできること

- 【相続事例・町田市】高齢となった親の財産を効果的に管理する方法

- 【相続事例・町田市】認知症の不安を持つ高齢者夫婦の資産を家族信託で解決

- 【相続事例・町田市】国際結婚で日本国籍ではなくなった相続人がいる場合

- 【相続事例・相模原市】借金を残して亡くなった父の相続問題をまとめて解決

- 【相続事例・相模原市】実家の処分も相続手続きも全国対応でまとめて代行

- 【相続事例・相模原市】遠方にある実家の処分や手続きを行う手間も時間もない

- 【相続事例・町田市】高齢となった親の財産管理が心配な場合

- 【相続事例・相模原市】交流の少なかった親族が亡くなった相続の場合

- 【相続事例・町田市】預貯金不足でも土地分筆で相続税の負担を軽減し自宅を維持

- 【相続事例・町田市】解決事例>世話になった非相続人である甥に相続させたい場合

- 【相続事例・町田市】解決事例>遠縁の相続、代襲相続

- 【相模原市緑区・橋本在住】解決事例>遺産承継と売却支援

- 【玉川学園前在住】解決事例>代襲相続で遺産相続

- 【町田在住】解決事例>相続人に認知症の方がいる場合の遺産相続手続き

- 【相模大野在住】相続人ではない、姪に財産を残したい場合

- 【町田市】相続時精算課税制度を利用した『生前贈与』

- 【町田市】相続税申告期限2カ月前のご相談

- 【相模原市在住】預貯金の相続手続きと相続税申告

- 【相模原市/家族信託】将来の実家売却時の認知証対策を検討されている場合

- 土地の分筆後の相続及び売却サポート

- 相続手続き丸ごと代行サービスをご利用のお客さまの解決事例

- 『資産名義変更代行サービス』の解決事例

- 地方の実家の相続手続きと任意後見契約及び財産管理契約

- 町田市の実家の相続手続きをしたい場合

- 地方の実家の相続手続きをまとめて依頼したい場合

- 相続不動産を売却して、相続した負債を支払った場合

- 相続人中に日本国籍離脱者がいる場合

- 自身の将来の財産管理を子供に任せたい場合

- 年老いた両親の財産を適切に管理したい場合

- 死亡後の相続人の手間を減らしてあげたい場合

- 相続人が高齢で相続手続きを放置してしまった場合

- 不動産を売却したいのに相続手続きが終わっていない場合

- 預貯金の口座の数が多く税務申告に必要な資料を集めるのが困難な場合

- 相続人の人数が20名以上で、かつ遠方の場合

- お世話になっている相続人以外の姪に財産を残したい

- 不動産を売却して現金にして相続手続きをしたい場合

- 相続人に意思能力のない方がいる場合

- アメリカ在住の相続人がいる場合

- 相続人以外に財産を残したいので遺言書を作りたい

- 突然の役所からの督促により放棄する財産があることを知ったケース

- 自宅の建物が未登記のまま相続が起こってしまった場合

- 相続人が遠方にお住まいのケース

- 生前対策としての住み替えで、老後の資金を捻出

- 遠方の相続人間の遺産分割協議

- 生前対策でどんなことが出来るのか?

- 何年も前に亡くなっている祖母の相続手続きを代行して欲しい

- 自筆証書遺言書の内容を確認して欲しい

- 遠方でなくなった父親の相続を放棄したい。

- 遺言で全財産を妻に相続させたいが、他にも相続人がいるケース

- 3ヶ月経過後の相続放棄のケース

- 相続人に未成年者が含まれるケース

- 一次相続を放置した結果、二次相続の際に、必要書類が役所から発行されなかったケース

- 住宅ローン完済後も抵当権抹消が未了のまま相続が生じたケース

- 相続人の存在が不明、かつ、相続手続き未了時に二次相続が生じたケース

- 親の急死に伴う相続手続きを相続人間で揉めずに行いたいケース

- 相続手続きが煩雑で、高齢な相続人の負担が大きいケース

- 相続放棄したいけど、親の本籍地が分からないケース

- 相続人が複数の場合に換価分割をしたケース

- 財産が二世帯住宅しかないケース

- 子供のいない夫婦の将来の不安解決のために遺言書を利用したケース

- 平日に手続きを行う時間がないため手続いを任せたいケース

- 相続対策用の建物を建築中に、相続が起こった場合

新着情報・解決事例・お客様の声

- 2025年12月8日解決事例

- 2025年12月8日解決事例

- 2025年12月8日解決事例

- 2025年7月18日解決事例

- 2025年7月18日解決事例

- 2025年5月28日生存贈与

- 2025年4月27日解決事例

- 2025年4月17日解決事例

- 2025年4月7日解決事例

- 2025年3月27日解決事例